요즘 주식과 코인에 투자를 하시면서 상대적으로 금융거래가 많아지고 있습니다. 시드머니를 모두 주식, 코인등에 투자를 하는 경우도 있지만, 현금을 보유하고 있어야 하는 경우도 있지요. 그리고 주식, 코인보다는 안정적인 이자 수익을 얻으려는 분들도 많구요.

그래서 요즘 짠테크족의 필수품으로 ‘파킹(parking) 통장’이 인기가 많아요. 파킹통장은 돈을 아무 때나 넣고 뺄 수 있으면서도 일반적인 수시입출금 통장보다 높은 금리를 주는 통장을 말합니다. 예금이나 적금에 묶어놓기엔 부담스럽고, 월급통장에 묵혀두기엔 아까운 단기 여윳돈을 보관하는 용도로 쓰이죠. 투자금 역시 증권계좌에 넣고 있기보다는 잠시 파킹통장에 넣어놓고 시장을 관망하다가 필요시에 증권계좌로 이체해서 주식 거래를 하는 분들도 많아요.

오늘은 파킹통장에 대해서 좀더 자세히 알아보려고 합니다.

■ 파킹통장 (수시입출식예금 MMDA) 이해하기

Parking은 말그대로 주차하는 뜻이죠. 파킹통장은 자유롭게 돈을 맡기고 인출할 수 있는 통장을 말합니다. 통장에 자금이 고정되어 있으면 일반 수시 입출금 통장보다 높은 금리를 지급합니다.

은행의 수시 입출금 통장은 연 0.1~0.2%의 이자를 지급하고 있습니다. 하지만 파킹통장은 일정금액 이상이 통장에 예치되어 있으면 연 1%가 넘는 금리를 주는 곳도 있어요. 적금을 넣으면 비슷한 금리를 받을 수 있지만, 최소 6개월에서 1년정도 돈이 묶이기에 1%대에 파킹통장이 인기가 많아요.

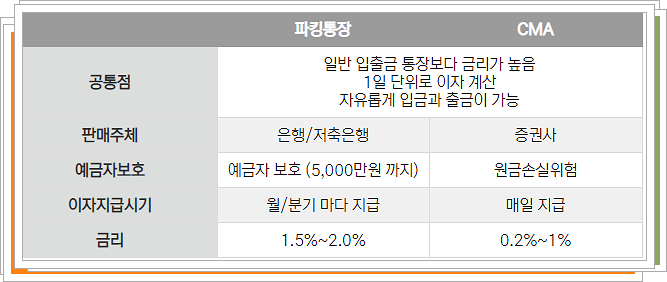

■ 파킹통장과 증권사 CMA의 차이점

파킹통장은 CMA이랑 매우 비슷하면서 다른 상품입니다. 아래 표를 보면 쉽게 파킹통장과 CMA의 차이를 이해하실 수 있어요.

CMA는 종합자산관리계좌 줄임말 (Cash Management Accoung) 종합금융회사가 단기자금에 투자를 해 얻는 수익을 이자로 돌려주는 방식으로 증권사에서 만든 상품입니다.

파킹통장은 은행에서 만든 상품입니다. 몇년전 부터 외국계 은행사들이 주도해 왔지만 지금은 시중은행과 저축은행들이 여러 상품을 내놓고 있어 선택의 폭이 많아졌어요.

파킹통장은 은행에서 관리하는 상품이므로 예금자 보호가 가능합니다. 안정적으로 예금보호를 받는다는게 큰 장점중에 하나죠. 예금자 보호법에 따라 원금과 이자를 합해 1인당 5천만원 한도까지 보호 받을 수 있어요.

증권사가 운영하는 CMA는 예금자 보호법으로 보호받지 못합니다.

■ 파킹통장의 장점

파킹통장의 장점은 대략 3가지 정도로 정리할 수 있습니다.

▶ 필요할 때 언제든지 인출 가능합니다.

최근 입출금통장 금리가 0.1%대 정도입니다. 100만원넣어놔도 1000원정도가 이자인셈이죠. 하지만 파킹통장은 금리가 높고 필요할 때 언제나 내 마음대로 돈을 입출금 할 수 있습니다.

높은 금리를 자랑하는 상품들도 있지만 한번 넣으면 깨기전까지는 못돌려받는 예적금 상품들이 대부분이예요. 주식하시는 분들은 돈을 자유롭게 입출급할 수 있어서 더 좋은 상품이나 투자처가 생기면 바로 옮겨갈 수 있는 장점이 있습니다.

▶ 높은 이자율

평균적으로 시중은행에서는 연 1.5% 저축은행에서는 2.0% 이상의 금리를 주기때문에 일반 예금의 이율이 0.5%인 것과 비교하면 상당히 높습니다. 100만원정도를 넣으면 1년에 2만원이고, 일할로 계산됩니다.

만약 금리 연 2.0% 상품에 30일정도 돈을 예치 했다면 2% * (30/365) 만큼의 이자를 받을 수 있고 하루만 맡겨도 이자를 적용 받을 수 있습니다.

▶ 안정적이다

원금 손실이 없고 예금자 보호법에 의해 1인당 5,000만원 까지 원금과 이자를 보장받는 상품입니다.

■ 파킹통장 개설

파킹통장은 어디에서 개설이 가능할까요? 파킹통장의 기능이 한 단계 ‘업그레이드’되면서 금융회사들이 자금을 용도별로 구분해 보관할 수 있는 파킹통장을 잇따라 선보이고 있습니다.

케이뱅크는 지난달 22일 파킹통장 ‘플러스박스’를 전면 개편했습니다. 가장 큰 특징은 플러스박스를 1인당 최대 10개까지 만들 수 있습니다. ‘용돈 계좌’ ‘비상금 계좌’ 등 다양한 목적의 공간을 만들어 자금을 체계적으로 관리할 수 있도록 하고 있어요. 원하는 날을 골라 입출금통장에서 플러스박스로 자동이체하는 기능도 있구요. 매주 같은 요일 또는 매월 같은 날짜마다 미리 지정해 둔 금액을 알아서 입금해줍니다. 플러스박스에는 총 1억원까지 맡길 수 있고, 하루만 예치해도 연 0.5% 금리가 적용됩니다.

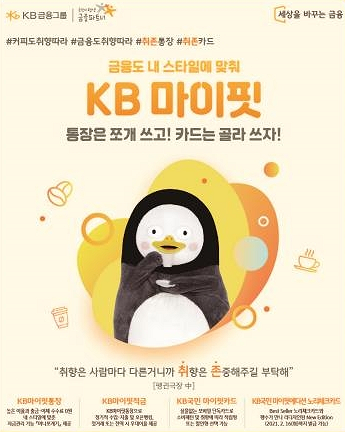

국민은행의 ‘KB마이핏통장’도 하나의 계좌를 기본비, 생활비, 비상금으로 쪼개 쓰는 수시입출금 통장입니다. 생활비는 체크카드 사용금액이 빠져나가는 곳으로, 금액 한도를 설정함으로써 과소비를 예방할 수 있어요. 비상금으로 분류한 돈에는 연 1.5%의 이자가 붙습니다. 생활비로 쓰고 남은 돈을 차곡차곡 모으다가 필요할 때 빼면 되니까 정말 편리하죠. 생활비,비상금 기능은 스마트폰의 ‘KB스타뱅킹’과 ‘리브’ 앱에서 하실 수 있어요. 이 상품은 약간의 제약이 있는데, 만 18세부터 38세까지 가입할 수 있다.

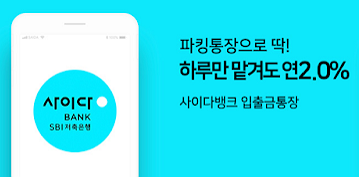

SBI저축은행의 ‘사이다뱅크’도 입출금통장 계좌를 최대 4개로 분리하는 통장 쪼개기 기능을 지원합니다. 사이다뱅크 입출금통장의 금리는 연 1.2%입니다. 생활비 지출 용도의 소비통장, 여유자금을 보관하는 예비통장, 특정 목적의 자금을 마련하는 저축통장 등을 생성해 잔액을 따로따로 관리할 수 있어요.

파킹통장의 금리는 예치기간 또는 예치금액 따라 다르게 적용됩니다. 높은 금리를 받고자 한다면 은행사마다 정한 우대금리조건을 맞춰야 합니다.

파킹통장 개설하기 전에 금리적용 조건은 무엇인지 우대금리조건이 따로 있다면 충족할 수 있는 조건인지 꼭 확인해보고 만드시면 편리성과 금리 그리고 안정성까지 얻으실 수 있어요.